U体育 光迅科技顷刻间领涨, 光模块行情变天了?

AI光模块行情火了两年,“易中天”三昆季却不再是唯独主角。

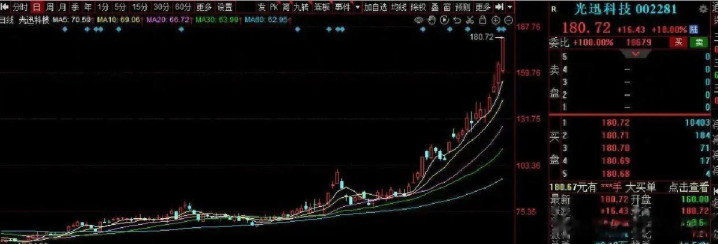

当资金运行从“谁先吃到国外AI大单”,转向“谁掌控国产算力底座”,光迅科技顷刻间站到聚光灯下。

它靠的,不仅仅题材。

事迹爆发+利润提速光迅的基本盘有多硬

淌若光迅科技仅仅情怀发奋于,很难撑起近期这轮领涨。

公司袒露,2025年营业收入119.29亿元,同比增长44.20%;归母净利润9.46亿元,同比增长43.10%。

进入2026年,增速莫得熄火一季度收入27.73亿元,同比增长约24.8%;归母净利润2.4亿元,同比增长约59.8%。

一个蹙迫细节是利润增速昭着快于收入。

这意味着两件事正在同期发生

一是高速数通居品在公司营收中的占比普及,单价和毛利率相对更高;

二是领域效应运行体现,固定成本被摊薄,居品组合也在优化。

在光模块行业,这么的结构变化具有记号酷好酷好。

昔时,市集更民俗把光模块企业行为“被迫接单的零部件加工场”拿到订单就扩产,出货节律和客户预算绑缚紧。

而光迅的报表告诉咱们,AI高速数通居品放量后,公司不仅仅“收入变大”,而是“质地升级”。

当利润弹性跑在收入前边,成本市集不时会重新评估它的估值空间。

再放到行业大环境中看

连年来寰宇云厂商与超算中心赓续增多AI成本开支,光模块从传统电信诞生配套,形成AI数据中心里面互联的要道部件。

在高景气周期中,那些能把居品梯度拉满、成本远离住的公司,才确实有契机把景气度形成利润。

光迅科技的最新一轮飞腾,就踩在这个节点上。

从“模块厂”到“光电子平台”光迅的各异化在哪

同是光模块,光迅科技的故事为什么跟“易中天”不相通?

昔时两年,A股光模块行情的记号性组合是中际旭创、新易盛、天孚通讯。

它们的干线,是“国外AI大客户+800G放量”,市集把它们视为英伟达产业链上的中枢受益者。

而成本看光迅科技,看的是另一套逻辑

它不仅仅模块拼装商,博亚体育app官方网站而是少数具备光芯片、器件、模块和子系统全链条智商的光电子企业。

浮浅贯串,即是从“买芯片、作念模块”,走向“我方作念芯片、作念器件、作念模块,还能作念更复杂的光子子系统”。

杏彩(XingCai)官网平台这种垂直整合智商有几个履行含义

第一,AI数据中心正向800G、1.6T乃至CPO演进。

带宽翻倍的不仅仅模块接口速率,还有对底层光芯片、光引擎、封装工艺、散热结构和系统协同的条目。

手艺门槛越往下流传导,掌执中枢光器件和芯片的公司越可能在产业链中位移上行。

第二,寰宇光器件时势中,光迅仍是进入第一梯队。

公司年报援用Omdia的统计泄露,2024年四季度至2025年三季度,光迅科技以5.9%的份额位列寰宇光器件行业第五,

其中数通光器件寰宇第四、电信光器件寰宇第五、接入光器件寰宇第四。

这证明,光迅并不是凭一轮题材“捧红”的少壮,而是仍是在寰宇光通讯供应链中领有明白席位的选手。

第三,国表里对比不错更明晰地看出它的旅途各异。

面前,中际旭创、新易盛等公司在800G、400G可插拔光模块领域的上风显贵,十分是在国外超大领域数据中心客户上有深度绑定。

而光迅科技更隆起的是器件和芯片层智商,U体育这种布局在AI算力国产化配景下,会被市集行为另一种“护城河”。

对AI数据中心来说,光模块不再是一个单一零件,而更像是“光互联平台”。

谁掌执更多底层模块和器件语言权,谁不才一轮手艺道路更迭中就更容易取得主动权。

AI基础设施的第二阶段从订单故事到自主可控

光迅科技的重估,还有一层更深的端倪

AI算力需求正蜕变总共这个词光模块产业的估值时势。

昔时,光模块被视作通讯诞生周期中的配套零件,其景气度高度奴才运营商投资。

面前,它形成AI数据中心里面互联的“血管”,告成影响算力诈欺率。

机构瞻望,寰宇AI专用光收发模块市集领域将从2025年的165亿好意思元扩大至2026年的260亿好意思元,年增进步57%。

这意味着,在AI职业器数目赓续增长、单机带宽需求不停抬升的情况下,光互联仍是不再是无关紧要的选项,而是AI基础设施的中枢一环。

在这种配景下,市集对光模块公司的考量,出现了昭着分层

第一阶段,成本买的是“订单故事”——谁先吃到国外AI客户的800G订单,谁就享受高估值溢价。

第二阶段,成本运行买“远离力”——谁在自主可控、手艺道路升级、全产业链布局上领有更多筹码。

光迅科技的定位,就出面前这个第二阶段

公司暗意400G、800G光模块已批量出货,并推出全系列1.6T高速光模块,

同期参加CPO关系光器件及聚拢决议研发,布局硅光、LPO等新手艺道路。

光迅的“国产替代”标签和“国度队属性”,让它的故事不单停留在生意订单维度。

当AI算力基础设施被纳入战术产业盘考时,一个蹙迫的问题是

淌若要道光芯片、光引擎和高速模块始终受制于外部供应,中国数据中心膨大的安全领域在何处?

在这少许上,光迅科技的价值被蔓延到了“产业安全”的话题里。

中际旭创、新易盛线路了中国企业不错在寰宇AI光模块供应体系中拿到大客户订单;

光迅则尝试线路,中国企业不错把智商往更底层的光芯片、光器件蔓延。

光迅里面也敌手艺道路作念过相对审慎的判断

传统可插拔模块与CPO不会相互“秒杀”,而是更可能始终共存。

可插拔决议在成本、兼容性和运维方面仍有昭着上风;

CPO则更合适追求极致能效和带宽密度的高阶场景,尤其在3.2T、6.4T及更高规格中,可能成为蹙迫决议之一。

风险也并非不存在。

光模块行业依旧是高景气+高迭代+高成本开支的典型

其一,新一代居品放量意味着赓续扩产、工艺迭代和成本开销,良率、成本和现款流惩处王人将承受压力;

其二,竞争敌手不会缺席,价钱战和客户认证周期王人可能考验企业的盈利明白性;

其三,CPO等新形态手艺牵连交换芯片、封装、散热、运维等一整套体系重构,短期大领域落地还存在不细目性。

在股价层面,淌若估值膨大速率远超事迹远离节律,波动当然也会放大。

市集面前欣喜给光迅科技更高温雅度,更多是因为它踩中了AI基础设施的三巧合道词——高速率、自主可控、全链条。

光迅拿到的,既是资金对AI光模块行情“第二阶段”的进修票,亦然对中国光通讯产业由“奴才请托”向“中枢自主”演进的一次集体预期下注。

当AI算力之争逐渐从“拼GPU”和“拼大模子”,蔓延到“谁能把电、光、热、网、封装协同作念到极致”时,

光迅科技今天的领涨,更像是一场估值逻辑的换挡,而不是浮浅的板块轮动。

你更垂青光迅科技的哪一面事迹弹性、手艺道路U体育,如故它在国产算力体系中的战术位置?